Với sự phục hồi của thị trường bất động sản, dòng vốn FDI và chính sách đầu tư công trong những năm tới, nhu cầu thép năm 2021 được kỳ vọng sẽ tiếp tục phát triển và bùng nổ.

1. Tăng trưởng nhu cầu trong nước sẽ trở lại mức bình thường trong năm 2021

Trong năm 2021, tăng trưởng nhu cầu trong nước sẽ trở lại mức bình thường so với năm 2020 tại mức 8%. Những động lực thúc đẩy sự tăng trưởng này bao gồm việc đẩy mạnh đầu tư cơ sở hạ tầng và dòng vốn FDI. Ngoài ra, những điều này cũng kéo theo sự tăng trưởng của hoạt động xây dựng dân dụng dọc theo các công trình cơ sở hạ tầng và dự án FDI này.

Đây là những nhận định về triển vọng tăng trưởng của ngành thép trong năm 2021 được đề cập trong báo cáo mới nhất của nhóm phân tích CTCK SSI. Theo báo cáo này, nhu cầu xuất khẩu vẫn khá tích cực, nhưng sự cạnh tranh sẽ gay gắt hơn. Nhu cầu thế giới sẽ tăng trưởng trở lại, từ mức giảm 2,4% vào năm 2020 sẽ tăng lên mức 4,1% trong năm 2021. Điều này là do sự phục hồi của các thị trường phát triển và thị trường mới nổi, dự kiến sẽ tăng 9,4%.

Trung Quốc là ngoại lệ. Sau khi tăng 8% trong năm 2020 bởi sự gia tăng đầu tư cơ sở hạ tầng, nhu cầu thép năm 2021 tại Trung Quốc dự kiến sẽ đi ngang. Chính vì vậy, xuất khẩu thép của Việt Nam sẽ tăng trưởng đạt mức 1 con số trong năm tới, tuy phải chịu áp lực cạnh tranh nặng nề do nguồn cung thế giới sẽ ổn định hơn.

2. Tỷ suất lợi nhuận ngắn hạn tăng

Giá thép tăng sẽ tiếp tục thúc đẩy tỷ suất lợi nhuận trong ngắn hạn của các công ty thép, nhờ nhu cầu thế giới phục hồi và nguồn cung gián đoạn. Tuy nhiên, tình thế có thể đảo chiều khi giá thép đạt đỉnh vào thời điểm nguồn cung ổn định (sản lượng thép Trung Quốc có thể tăng 2% trong năm 2021 sau khi tăng 5% trong năm 2020). Điều này sẽ khiến tỷ suất lợi nhuận của các công ty sản xuất thép trở về mức bình thường.

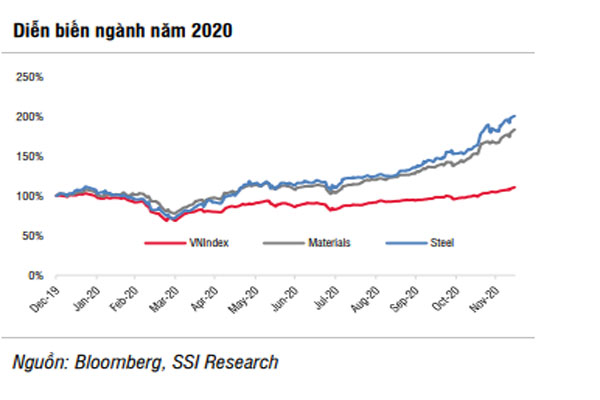

3. Lạc quan về triển vọng dài hạn của ngành thép

SSI khá lạc quan về triển vọng tăng trưởng dài hạn của ngành thép, SSI cho rằng nhu cầu thép sẽ vẫn có thể tăng trưởng lâu dài với căn cứ là sự phục hồi của thị trường bất động sản, dòng vốn FDI và đầu tư công trong những năm tới.

Tuy nhiên, không phải là không có rủi ro cho ngành thép. Giá nguyên liệu tăng là vấn đề dễ nhận thấy nhất, bao gồm các các nguyên liệu chính như quặng sắt, phế liệu và HRC. Mức tăng đều ở mức từ 40-90% so với đầu năm 2020, trong đó mức tăng từ 30% – 35% chỉ diễn ra trong 2 tháng cuối năm. Do các công ty sản xuất có thể sử dụng hàng tồn kho hiện có trong khoảng thời gian từ 2-4 tháng, chi phí nguyên liệu cao được thể hiện vào đầu năm nay sẽ gây áp lực lên các công ty thép, đặc biệt là với những công ty nhỏ, thị phần thấp.

Ngoài ra, giá thế giới có thể sẽ đảo chiều. Việc giá thép tăng, đặc biệt trong quý 4/2020 được thúc đẩy bởi sự phục hồi nhanh chóng của nhu cầu thế giới và sự gián đoạn của nguồn cung. Tuy nhiên, việc nguồn cung dự kiến sẽ ổn định vào năm 2021 sẽ khiến giá thép có thể bị điều chỉnh và ảnh hưởng tiêu cực tới tỷ suất lợi nhuận của các công ty thép.

Theo Petro Times